Bloomberg — Os preços do petróleo estão caindo em todo o mundo, à medida que um acordo de paz entre os Estados Unidos e o Irã desencadeia uma onda de oferta, superando a demanda dos compradores e gerando especulações sobre um excesso de petróleo bruto.

A mudança representa uma reviravolta no mercado. Há menos de três meses, o principal indicador de referência mundial de petróleo físico atingiu um recorde histórico, e há apenas algumas semanas, altos executivos do setor alertavam que os estoques mundiais estavam atingindo níveis criticamente baixos.

⟶ Assine as newsletters da Bloomberg Línea e receba as notícias do dia em primeira mão no e-mail.

Hoje, o futuro do conflito ainda é incerto e grande parte da produção do Oriente Médio continua paralisada. Os estoques globais foram drasticamente reduzidos durante a guerra. No entanto, os futuros do petróleo Brent já perderam todos os ganhos obtidos durante o conflito e estão sendo negociados perto de US$ 70 por barril — abaixo da alta de US$ 118 registrada em abril —, enquanto o mercado físico de petróleo apresenta sinais de fraqueza mais fortes do que em qualquer outro momento desde a queda da demanda causada pela pandemia de covid-19.

Leia também: De Petrobras a YPF: a visão do BofA para as petrolíferas da América Latina

Para a economia global, a mudança dramática da escassez para a abundância significa que as preocupações com um pico de inflação impulsionado pelo petróleo, decorrente da maior interrupção de abastecimento já registrada, estão praticamente dissipadas.

Para os principais produtores de petróleo da Organização dos Países Exportadores de Petróleo (OPEP), isso significa que as dúvidas sobre a rapidez com que poderão restaurar a produção poderão em breve ser substituídas por questionamentos sobre se estão prontos para restringir a oferta a fim de sustentar os preços, ou se acabarão se envolvendo em uma disputa por participação de mercado.

Além do impacto imediato da reabertura, analistas de instituições como o Morgan Stanley e o Goldman Sachs alertaram esta semana que o mercado corre o risco de um excesso de oferta no próximo ano.

“No momento, o sentimento predominante é de baixa”, afirmou Kitt Haines, diretor de petróleo da consultoria Energy Aspects.

Mesmo antes de os EUA e o Irã assinarem um memorando de entendimento para reabrir o Estreito de Ormuz em meados de junho, os fornecedores do Golfo Pérsico já vinham aumentando os embarques. Mas, nas semanas seguintes, houve uma enxurrada de mais de 60 milhões de barris retidos que ficaram paralisados no local quando a guerra começou.

Leia também: Após 75 anos, petróleo pode perder liderança energética nos EUA para o gás natural

Tanto a Arábia Saudita quanto os Emirados Árabes Unidos têm mantido ou estão próximos do nível de exportações que realizavam antes da guerra com o Irã, auxiliados pela proteção militar dos EUA durante a travessia do Estreito de Ormuz, além dos oleodutos que vêm utilizando para contornar a via navegável.

O petróleo iraniano, há anos sujeito a pesadas sanções americanas, está agora novamente disponível para compra, após os EUA terem concedido isenções às sanções.

Soluções alternativas em tempo de guerra

A recuperação do tráfego em Ormuz ocorre ao mesmo tempo em que grande parte das soluções alternativas do mercado de petróleo em tempo de guerra ainda estão em vigor.

A China, que ajudou a estabilizar o mercado global ao reduzir drasticamente suas compras, permaneceu em grande parte à margem. E, a cada semana, milhões de barris continuam a fluir de cavernas subterrâneas de armazenamento de emergência na Costa do Golfo dos EUA, como parte de uma liberação recorde de 400 milhões de barris destinada a aliviar uma crise de petróleo que já não existe.

“O mercado enfrenta o risco de um excesso temporário de oferta, à medida que o petróleo retido finalmente volta a entrar em um sistema que já passou meses aprendendo a funcionar sem ele”, afirmou Natasha Kaneva, chefe de pesquisa de commodities do JPMorgan Chase, em um relatório.

“Os barris que agora saem de Ormuz têm, cada vez mais, para onde ir, exceto para a China. Mas a China não está comprando.”

Leia também: Morgan Stanley reduz projeção para o preço do petróleo e alerta para excesso de oferta

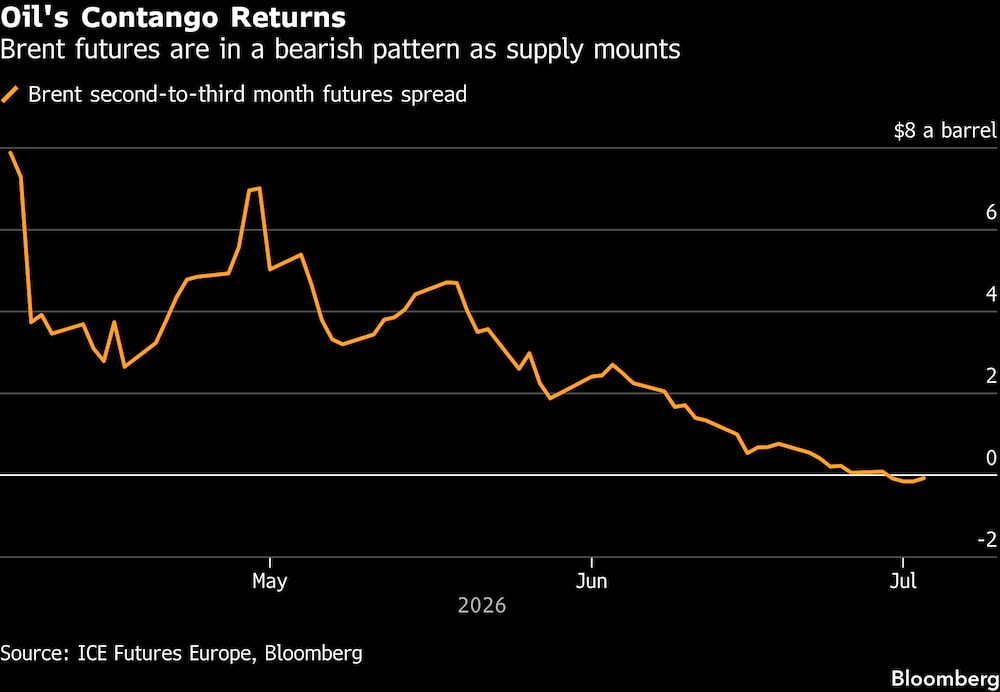

Trata-se de um excedente visível tanto nas telas de negociação de Wall Street quanto nos superpetroleiros que sulcam os oceanos do mundo.

Nos últimos dias, cada um dos principais índices de futuros nos EUA, na Europa e na Ásia tem sido negociado em um padrão de “contango”. Essa estrutura incentiva os operadores a armazenar barris em tanques quando a oferta supera a demanda.

O petróleo dos Emirados Árabes Unidos está chegando até os EUA e está sendo oferecido até mesmo a compradores no Havaí. Um navio carregado com petróleo bruto venezuelano navegou mais de 10.000 milhas até a costa da Índia e agora está parado há mais de duas semanas sem encontrar um comprador.

Uma das principais razões para essas viagens incomuns é que a China, que reduziu as importações em cerca de 5 milhões de barris por dia em comparação com os níveis pré-guerra, ainda não aumentou significativamente as compras.

Leia também: De Saudi Aramco a Petrobras: as 10 petrolíferas mais valiosas após o acordo EUA-Irã

Como sinal de quão fraca tem sido a demanda chinesa, os preços dos tipos de petróleo dos quais as refinarias chinesas costumam ser as principais compradoras despencaram para mínimos históricos. O preço físico do petróleo bruto de Omã — um tipo importante de petróleo do Oriente Médio — caiu para um desconto de US$ 4 em relação ao preço de referência de Dubai, o maior desde 2020.

Um carregamento de petróleo bruto Djeno, da República do Congo, não foi vendido, apesar de ter sido oferecido com um desconto de US$ 14 em relação ao Brent – o maior já registrado.

Embora tenha havido alguns indícios de que refinarias chinesas tenham comprado, de forma oportunista, carregamentos de petróleo bruto do Oriente Médio na semana passada, analistas afirmam que esses volumes ainda não são consideráveis o suficiente para reverter o sentimento do mercado.

“Os compradores chineses continuam notavelmente ausentes”, afirmaram analistas do Citigroup, incluindo Francesco Martoccia, em uma nota. “Sem um retorno significativo da demanda chinesa, os barris adicionais que estão sendo injetados no mercado simplesmente agravam o excedente emergente.”

Impulso pontual

É certo que há motivos para acreditar que o mercado físico de petróleo bruto talvez não permaneça tão fraco por muito tempo. O fluxo inicial de petróleo que estava retido no Estreito de Ormuz é, por definição, um impulso pontual à oferta.

A produção no Golfo está aumentando rapidamente, mas ainda está um pouco aquém dos níveis pré-guerra; uma pesquisa da Bloomberg mostra que a produção da Opep em junho estava 28% abaixo dos níveis de fevereiro.

Os mercados de derivados de petróleo parecem mais sólidos do que o de petróleo bruto. Os futuros de referência do diesel na Europa custam quase US$ 50 por barril a mais do que o petróleo bruto, com os operadores preocupados com uma queda acentuada no mês passado nos embarques russos e até mesmo com uma possível proibição de exportação.

Leia também: Petrobras estuda duplicar capacidade de fábricas de fertilizantes, diz CEO

O mercado de gasolina também está sob pressão, com os estoques nos Estados Unidos bem abaixo das normas sazonais, em parte devido ao fato de as refinarias terem se concentrado na produção de combustível de aviação nos últimos meses.

Além disso, as liberações das reservas estratégicas de petróleo devem desacelerar até quase parar no próximo mês, de acordo com a Agência Internacional de Energia. Alguns analistas esperam que os governos busquem rapidamente reconstruir seus estoques, aumentando a demanda e ajudando a absorver qualquer excedente.

O que virá a seguir provavelmente dependerá de três fatores: se o frágil acordo de paz se manterá, se o grupo de países produtores da OPEP+ estiver disposto a conter a retomada de sua produção para proteger os preços e a China.

Jorge Leon, chefe de análise geopolítica da Rystad Energy, que anteriormente trabalhou no secretariado da OPEP, afirma que a normalização dos fluxos pelo Estreito de Ormuz colocará questões difíceis para o grupo.

“O verdadeiro desafio surgirá quando os fluxos se normalizarem, os estoques forem repostos e o grupo tiver que passar de reabastecer o mercado para defendê-lo”, disse ele. “É nesse momento que a questão deixa de ser quanto a OPEP+ pode produzir e passa a ser quem está disposto a reduzir a produção.”

Quanto à China, alguns acreditam que a perspectiva de preços significativamente mais baixos, à medida que os produtores do Oriente Médio iniciam um novo ciclo mensal de vendas nos próximos dias, possa atrair as refinarias chinesas de volta ao mercado.

“O petróleo iraniano está enfrentando dificuldades para ser vendido, apesar da isenção. E na China, o petróleo bruto dos Emirados Árabes Unidos e do Iraque é ainda mais barato do que o iraniano”, afirma Homayoun Falakshahi, analista sênior da empresa de inteligência Kpler. “Para uma recuperação, é preciso que a China retorne — mas acredito que estejamos próximos do fundo do poço.”

— Com a colaboração de Jack Wittels, Sherry Su, Bill Lehane e Christopher Charleston.

Veja mais em bloomberg.com

Leia também

Brasil e Argentina despontam como motores da produção de petróleo, segundo a OPEP

©2026 Bloomberg L.P.

{kind=link}